Wartość nowych kredytów hipotecznych wyemitowanych przez banki w grudniu 2021 r. spadła, ale nie tak bardzo, jak sugerowały nagłówki o nadchodzącym „załamaniu kredytowym”.

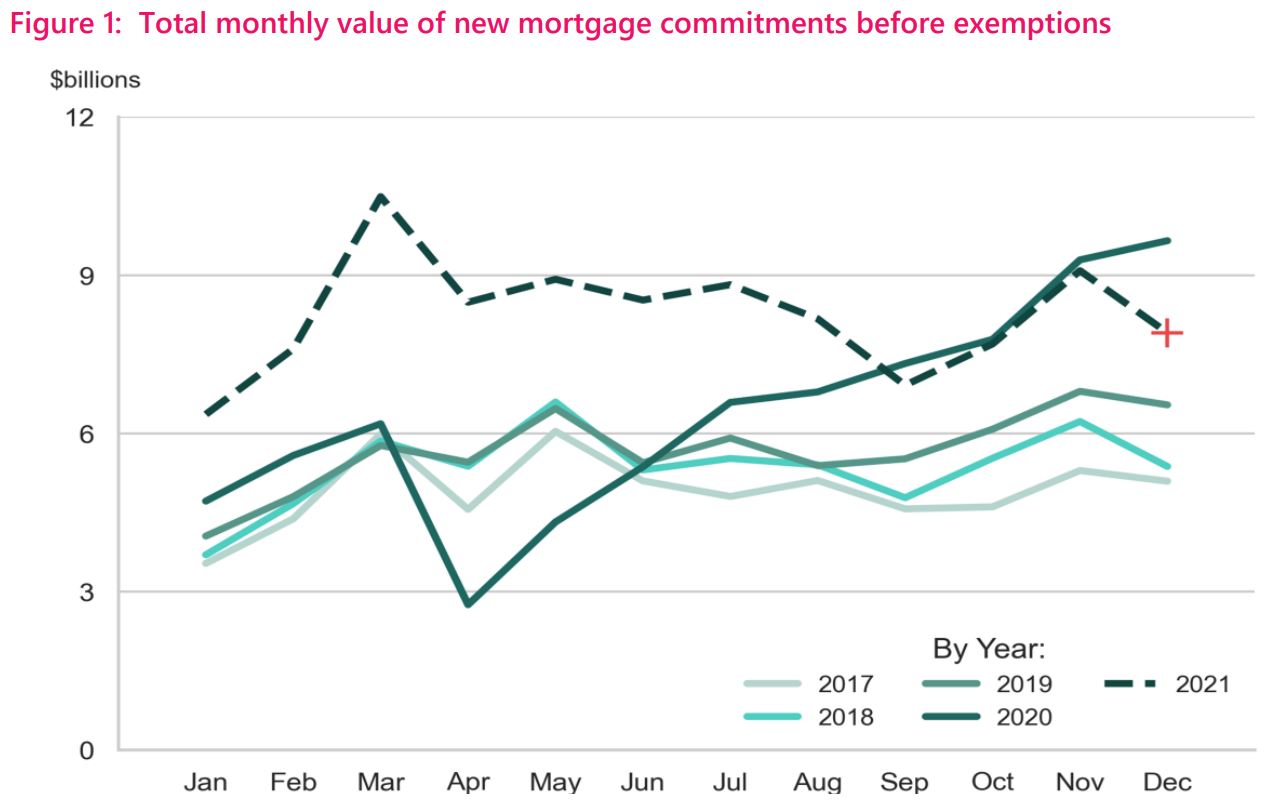

Według nowej gazety zarejestrowane w Nowej Zelandii banki wydały w grudniu 7,91 miliarda dolarów na nowe kredyty hipoteczne Dane banku rezerwowego (RBNZ).

To o 18% mniej niż wartość nowych kredytów hipotecznych wystawionych w grudniu 2020 roku i o 13% mniej niż w listopadzie 2021 roku.

Jednak wartość nowych kredytów hipotecznych w grudniu 2021 r. nadal była o 21% wyższa niż wartość nowych kredytów hipotecznych w grudniu 2019 r. Była również nieco poniżej średniej miesięcznej z 2021 r., która wynosiła 8,25 mld USD.

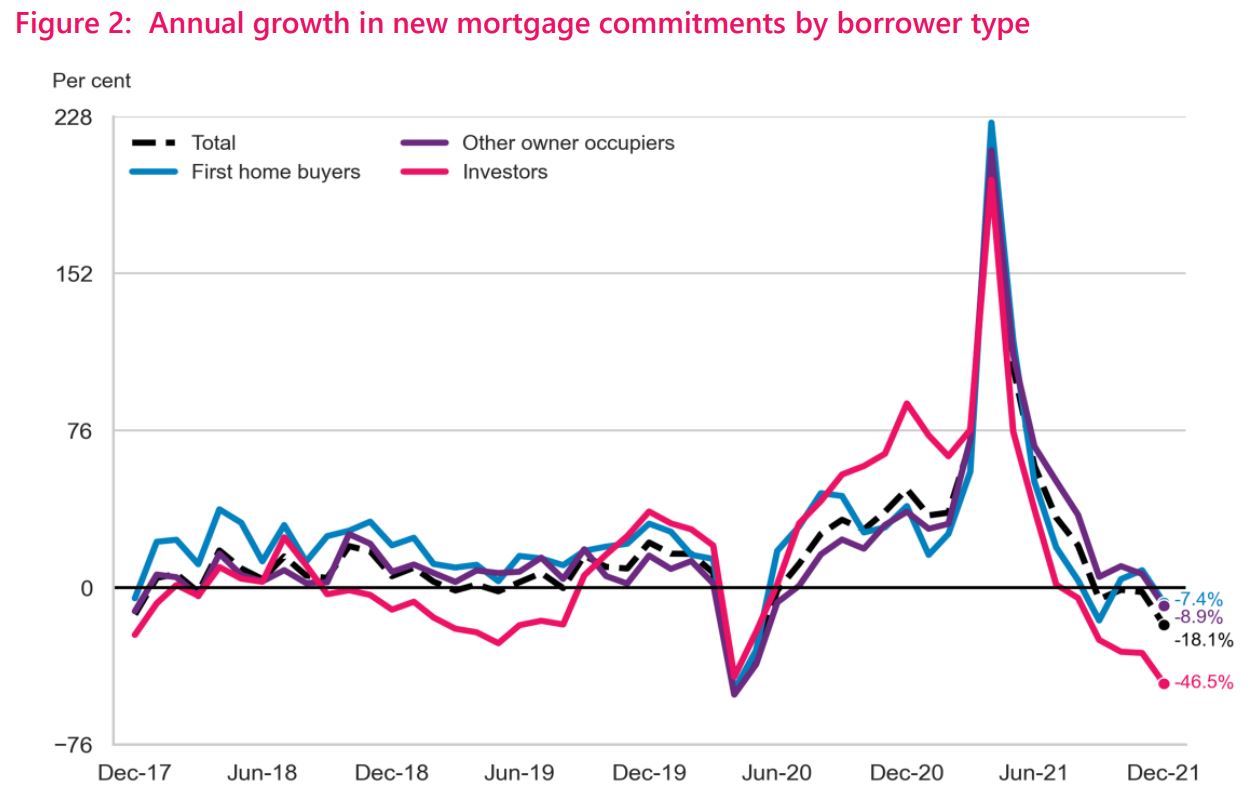

Roczny i miesięczny spadek kredytów hipotecznych ograniczył kredyty dla inwestorów.

Bank Rezerw Nowej Zelandii przyznał: „Często występuje sezonowy spadek nowych zobowiązań hipotecznych w grudniu ze względu na wolniejszy obrót kredytami hipotecznymi w okresie poprzedzającym święta Bożego Narodzenia i mniejszą liczbę dni roboczych dla pożyczkodawców.

„Na obecnym rynku wpływ na spadek mógł mieć szereg innych czynników, takich jak wyższe stopy procentowe, zaostrzenie polityki wskaźnika kredytu do wartości (LVR) oraz wprowadzenie ustawy o umowach kredytowych i finansach konsumenckich (CCCFA). ).”

Kelvin Davidson, główny ekonomista w CoreLogic, powiedział, że trudno jest powiedzieć, jak ciasne zmiany CCCFA, które rozpoczęły się 1 grudnia, miały zaostrzyć warunki kredytowe, gdy istniało wiele innych czynników.

Pożyczkodawcy są zobowiązani (między innymi) do zadawania potencjalnym pożyczkobiorcom dodatkowych pytań w ramach Umowy o Wzajemnej Współpracy. To nowe prawo sprawiło, że początkujący właściciele domów trafiają na nagłówki gazet, ponieważ ich wnioski kredytowe zostały odrzucone.

Sytuacja wywołała spore zamieszanie, a sekretarz ds. handlu i spraw konsumenckich David Clarke zwrócił się do Rady Regulatorów Finansowych o dokonanie przeglądu zmiany prawa.

Jednak pierwsi nabywcy domów zdobyli większy udział w nowych zobowiązaniach hipotecznych w grudniu 2021 niż w listopadzie 2021 – 19,8% w porównaniu do 19,1%. To było blisko rekordowych 20,4% odnotowanych w czerwcu 2020 r.

Udział nowych kredytów udzielonych innym właścicielom nieruchomości i inwestorom nieznacznie spadł do odpowiednio 62,6% i 16,6%.

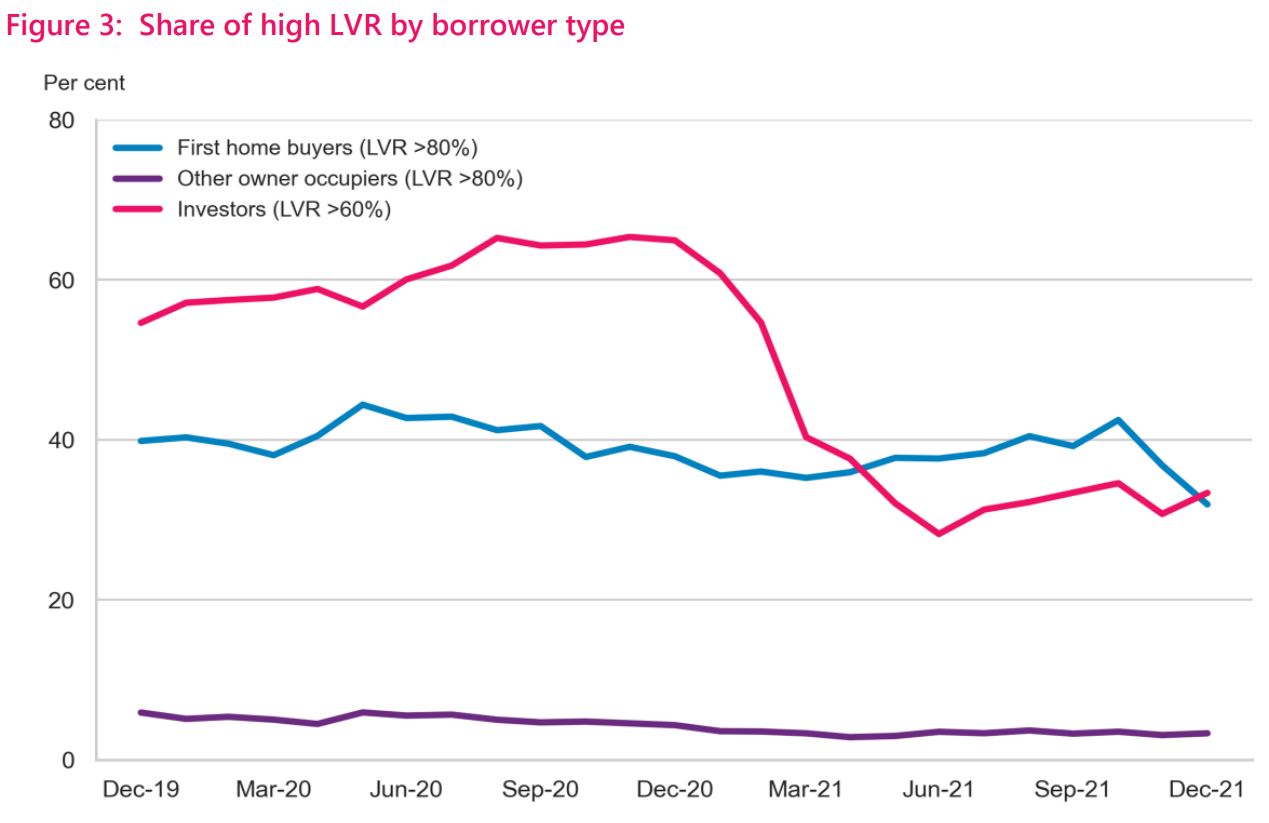

Jednak pierwsi nabywcy domów z niewielkimi depozytami zmagali się z bardziej rygorystycznymi przepisami LVR. Udział LVR wysokiego lub wysokiego ryzyka, które trafiły do tej grupy, spadł w grudniu.

Tylko 31,9% nowych kredytów hipotecznych trafiło do nabywców pierwszych domów, którzy mieli depozyty poniżej 20%. Był to najmniejszy udział od połowy 2018 roku.

Zgodnie z zasadami LVR, które weszły w życie 1 listopada 2021 r., nie więcej niż 10% nowych kredytów hipotecznych dla banków dla posiadaczy depozytów może trafić do tych z depozytami poniżej 20%. Wcześniej dodatek ten wynosił 20%.

W grudniu 9,1% wszystkich nowych kredytów właścicieli i lokatorów trafiło do kredytobiorców z depozytami poniżej 20% (po zwolnieniu). W poprzednich miesiącach ta część wynosiła około 11%.

Davidson podejrzewał, że ta część może spaść do 5%, ponieważ banki zapewniają sobie bufor, aby uniknąć naruszenia limitu 10%.

Gabriela Zapolska jest współpracowniczką Appki.com.pl i zajmuje się tematami związanymi z aktualnościami, polityką, biznesem, technologią, sportem, rozrywką oraz stylem życia. Koncentruje się na rzetelnym przekazywaniu informacji, bieżących wydarzeniach i tematach ważnych dla czytelników. Jej artykuły przedstawiają istotne wiadomości i trendy w sposób przejrzysty, zrozumiały i przyjazny dla odbiorców.

Leave a Reply