Oferta 5,50% na roczną lokatę zaczyna zyskiwać „odsetki”.

Ta stawka jest dostępna w Rabobank. W rzeczywistości ta stawka jest również dostępna w SBS przez dziewięć miesięcy.

Za tymi dwoma konkurującymi ze sobą bankami większość głównych banków oferuje również stawki powyżej 5% rocznie. BNZ i ASB oferują również 5% przez dziewięć miesięcy.

Tym, co sprawia, że te nowe wyższe poziomy są „interesujące”, jest to, że rosną, tak jak można wyczuć, że inflacja spada.

Inflacja CPI wyniosła we wrześniu 7,2%. Od tego czasu mógł spaść, nie tylko z powodu spadku cen benzyny i wzrostu kursu dolara nowozelandzkiego, w obu przypadkach znacznie. W skali globalnej impuls inflacyjny, choć wciąż wysoki, wydaje się słabnąć. To może wpłynąć do Nowej Zelandii w kwartale grudniowym i do 2023 roku.

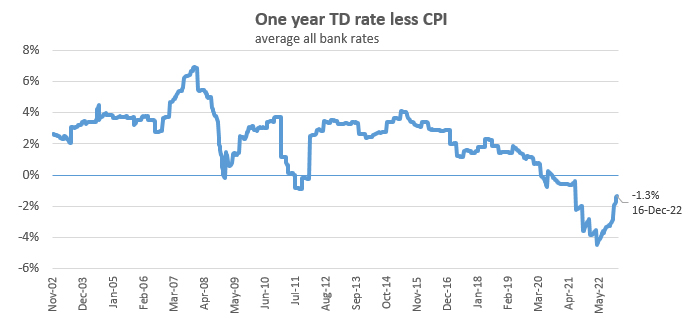

Dlatego, jeśli mamy rosnące oprocentowanie depozytów terminowych i niższą inflację, istnieje możliwość, że „realne” stopy procentowe staną się dodatnie w przyszłości, w którą można inwestować.

Z pewnością jeszcze tam nie jesteśmy, ale możliwość jest realna.

Widzieliśmy trzy lata znacznych ujemnych stóp procentowych, przed którymi stoją osoby oszczędzające na lokatach terminowych. To był najdłuższy odcinek, jaki musieli znosić, odkąd zaczęliśmy śledzić depozyty terminowe w 2002 roku.

Jeśli historia pokazuje „normalnie”, oznacza to prawdopodobnie, że oprocentowanie lokat terminowych jest nawet o +2% wyższe niż inflacja. RBNZ zakłada średnią stopę inflacji na poziomie 6,4% w 2023 r. Ale powrót do „normalności” w przyszłym roku wydaje się mało prawdopodobny.

hurtowe stopy procentowe Aktywowany przez nieoczekiwanie dobry wynik PKB za III kwartał, który spowodował gwałtowny wzrost stawek swapowych w ciągu ostatnich kilku dni. PKB w czwartym kwartale może być również lepszy niż oczekiwano, jeśli ponowne otwarcie granic będzie nadal przynosić zyski, które widzieliśmy w trzecim kwartale. Jeśli te stawki hurtowe utrzymają się na wysokim poziomie, z pewnością wpłynie to na wzrost obecnego wysokiego oprocentowania lokat terminowych. Ale to, czego naprawdę potrzebują, aby nie zasnąć, to zwiększony popyt na kredyty, a to wydaje się mniej prawdopodobne niż główny czynnik napędzający, rynek mieszkaniowy, przez większą część 2023 roku. Wielu ekonomistów uważa, że mamy teraz recesję w 2023 roku.

Oczywiście jest jeszcze jeden ważny czynnik, o którym nie rozmawialiśmy – podatki. Inwestorzy uzyskują „prawdziwy” dodatni zwrot tylko wtedy, gdy pojawia się on po opodatkowaniu. Podatek czyni tę perspektywę odległą perspektywą na rok 2023. Ale prawdą jest również, że oszczędzający są zbyt motywowani wyższymi stopami procentowymi, zamieniając miliardy z niskodochodowych kont oszczędnościowych i kont oszczędnościowych w wysokodochodowe depozyty terminowe.

Łatwy sposób, aby zobaczyć, ile dodatkowych pieniędzy możesz zarobić Skorzystaj z naszego w pełni funkcjonalnego kalkulatora depozytów. Umieściliśmy go na dole tego artykułu. Nie tylko da to wynik po opodatkowaniu, ale możesz go również dostosować, aby uzyskać dodatkowe korzyści z miniatur PIE. Lepiej uzyskaj te dodatkowe odsetki od banku, zwłaszcza jeśli jesteś w 39% przedziale podatkowym – osobiste płatności na rzecz świadczenia są zryczałtowanym 28% podatkiem.

Najnowsze główne oferty są w tej tabeli po ostatnich wzrostach.

Wybierz karty wykresów

Gabriela Zapolska jest współpracowniczką Appki.com.pl i zajmuje się tematami związanymi z aktualnościami, polityką, biznesem, technologią, sportem, rozrywką oraz stylem życia. Koncentruje się na rzetelnym przekazywaniu informacji, bieżących wydarzeniach i tematach ważnych dla czytelników. Jej artykuły przedstawiają istotne wiadomości i trendy w sposób przejrzysty, zrozumiały i przyjazny dla odbiorców.

Leave a Reply