Przerwa w spłacie kredytu hipotecznego może być bardzo potrzebną ulgą dla Jakuba Rtzanka i jego żony, ponieważ w Polsce pogłębia się inflacja i recesja.

Pary widziały, jak ich miesięczne rachunki za kredyty mieszkaniowe wzrosły o ponad 70 procent od początku roku, ponieważ bank centralny tego kraju podniósł stopy procentowe, aby zwalczyć gwałtownie rosnące ceny.

„Nasza hipoteka nagle stała się straszna” – powiedział Rdzanek, który kupił warszawskie mieszkanie w sierpniu ubiegłego roku.

Nie tylko Rdzankowie odetchnęli z ulgą po miejscu polskiego rządu Moratorium na spłatę kredytów hipotecznych Ostatni piątek.

Ten ruch pozwoli kredytobiorcom na zamrożenie płatności na osiem miesięcy od tego roku do przyszłego roku. Ale podczas gdy polski rząd oferuje kredytobiorcom wakacje kredytowe, banki ostrzegają, że może zniszczyć ich zyski.

Pożyczkodawcy twierdzą, że prawicowy rząd oferuje kredytobiorcom wakacje hipoteczne, aby zwiększyć ich szanse na wygranie wyborów krajowych w przyszłym roku. Od tego może zależeć wynik PolskaGospodarka Ukrainy boryka się z podwójnym czarem rosnącej inflacji i wojny.

Nie tylko Europa Wschodnia stara się złagodzić ból; Rządy na całym świecie stają przed wyzwaniem kontrolowania wysokiej inflacji poprzez podnoszenie stóp procentowych, ponieważ kryzys kosztów utrzymania kładzie się cieniem na światowej gospodarce.

Banki są celem innych rządów. Węgry ogłoszone niedawno Nieoczekiwany podatek w wysokości 2 mld euro Od pożyczkodawców i firm energetycznych Hiszpania zapowiedziała, że będzie pobierać od banków 1,5 mld euro rocznie. Rumunia rozważa również zwolnienie z spłaty kredytów hipotecznych dla gospodarstw domowych dotkniętych inflacją.

„Pomysł oczywiście zaczyna się sprawdzać gdzie indziej, więc jest to coś, co będziemy musieli obserwować” – powiedział Simon Nellis, dyrektor zarządzający ds. badań banków europejskich w Citigroup. „Jest to wyraźnie problem dla akcjonariuszy banków”.

W przeciwieństwie do propozycji rumuńskiej, polska polityka nie została wystawiona na próbę. Część polskich regulatorów wezwała rząd do ograniczenia zakresu zakazu. „Są bogaci ludzie, którzy nie potrzebują tego zwolnienia” – powiedział prezes Narodowego Banku Polskiego Adam Klapiński na konferencji prasowej w zeszłym miesiącu.

Glapiński zakwestionował też, czy ustawa poszła „w innym kierunku” niż zacieśnianie polityki pieniężnej przez bank centralny. Polska podniosła w lipcu referencyjną stopę procentową do 6,5 proc. szósty miesiąc z rzędu po tym, jak inflacja osiągnęła najwyższy poziom od 25 lat.

Niektórzy bankierzy sugerowali, że rząd rozpoczął przeciwko nim krucjatę. Jarosław Kaczyński, szef głównej partii rządowej Prawo i Sprawiedliwość, zaproponował ostatnio nagły podatek od banków, które nie płacą wystarczająco dużo odsetek od depozytów.

Polskie banki były na dobrej drodze do zgłaszania dobrych zysków, ale szacują, że jeśli wszyscy kwalifikujący się posiadacze kredytów hipotecznych pominą comiesięczne płatności, będą teraz kosztować około 20 miliardów złotych (4 miliardy dolarów). Moratorium dotyczy tylko kredytów hipotecznych zaciągniętych w złotówkach.

Zmiana ta mocno odczuje dwa największe polskie banki, PKO i Pekao, które odpowiadają za 40 proc. krajowego rynku kredytów hipotecznych. Ale ucierpią także polskie ramiona zagranicznych pożyczkodawców Santander, ING, Commerzbank i BNP Paribas.

Commerzbank spodziewa się, że 60 do 80 procent posiadaczy kredytów hipotecznych mBanku w Polsce skorzysta z wakacji kredytowych. Bank rozważa podjęcie kroków prawnych przeciwko polskiemu rządowi. „Niestety nowe prawo w Polsce nakłada znaczące jednorazowe obciążenia” – powiedziała dyrektor finansowy Commerzbanku Betina Orlopp.

Nellis z Citi spodziewa się, że niektóre banki wezmą sprawę do sądu, pomimo słabych wyników wcześniejszych prób zmuszenia rządów do zmiany polityki dotyczącej kredytów hipotecznych. „Rząd angażujący się i zmieniający umowy, wydaje się nieco złośliwy” – dodał.

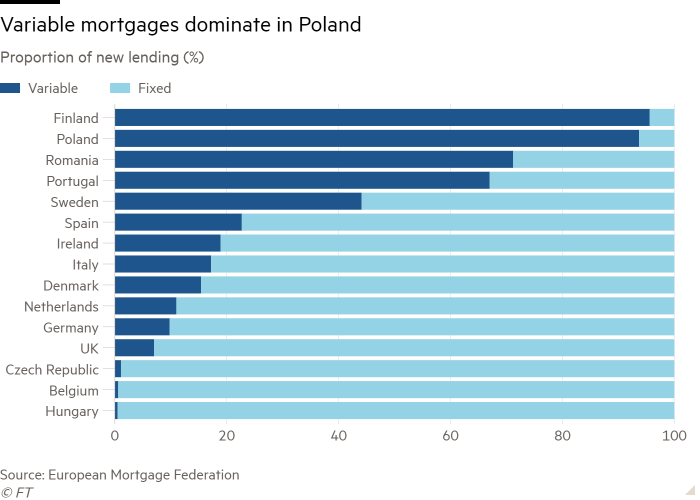

Polski rynek mieszkaniowy jest bardzo narażony na wahania oprocentowania, ponieważ większość polskich kredytów hipotecznych ma oprocentowanie zmienne, a nie stałe. W Rumunii zmienne kredyty hipoteczne stanowią ponad 70 procent nowego kredytu, co skłania rząd w Bukareszcie do zaproponowania wakacji hipotecznych.

Niektórzy ekonomiści ostrzegają, że święto zadłużenia Polski może przynieść efekt przeciwny do zamierzonego, ponieważ zacieśnienie waluty już grozi pchnięciem gospodarki w techniczną recesję w nadchodzących kwartałach.

Marcin Kujawski, starszy ekonomista w polskiej spółce zależnej BNP Paribas, powiedział, że banki mogą być bardziej selektywne w udzielaniu kredytów, a moratorium, ostrzegł, „może doprowadzić do zaostrzenia polityki kredytowej i inflacji, co może wymagać wyższych podwyżek stóp procentowych niż w innym przypadku”.

W kolejnym kroku rząd stara się o nową stopę oprocentowania kredytów międzybankowych na początku stycznia.

Banki ostrzegają jednak przed przyspieszoną reformą warszawskiej stopy ofertowej międzybankowej, tak jak zrobiono to w celu wyeliminowania skażonego korupcją stawki Libor, której wejście w życie zajęło wiele lat. BNP Paribas jest jednym z banków ostrzegających, że zmiana kursu Polski może prowadzić do sporów międzynarodowych.

„To ogromna reforma, która oznacza przemyślenie wszystkich portfeli i wszystkich instrumentów zabezpieczających” – powiedział Przemysław Paprotny, kierujący praktyką usług finansowych PwC w Polsce. „Musimy pamiętać, że polskie banki zabezpieczają ryzyko stopy procentowej i walutowe – to jest zakontraktowane z międzynarodowymi stronami.”

Pomimo wstrząsów w sektorze bankowym, bilanse polskich banków są wystarczająco solidne, aby wytrzymać zakaz, powiedział Borodny. „Nie przewidujemy żadnej dramatycznej sytuacji, która wymagałaby dyskusji na temat natychmiastowych zastrzyków kapitałowych” – powiedział.

Polski rynek bankowy wciąż jest uwikłany w trwającą dekadę sądową batalię o to, kto powinien ponosić koszty polskich nabywców domów, którzy na początku 2000 roku zdecydowali się na kredyty hipoteczne we frankach szwajcarskich, kiedy Szwajcaria miała znacznie niższe stawki niż Polska. Po kryzysie finansowym 2008 r. cena tych kredytów hipotecznych wzrosła wraz z aprecjacją franka szwajcarskiego w stosunku do złotego.

Agnieszka Accardi, partner audytowy w PwC, powiedziała, że kontekst szwajcarskich kredytów hipotecznych polega na przeanalizowaniu sposobu, w jaki kredytobiorcy finansują swoje domy. Polska, powiedział, „powinna spróbować zamknąć debatę o tym, czy klienci rozumieją, za co płacą”.

Kiedy Rdzanek i jego żona kupili swoje warszawskie mieszkanie zeszłego lata, agent nieruchomości poradził im, aby korzystali z kredytu hipotecznego ze zmienną stopą procentową. „To decyzja, której zdecydowanie żałuję” – powiedział Rdzanek. Opłata za zarządzanie pobierana przez jego bank również gwałtownie wzrosła w ostatnich miesiącach.

Nawet w warunkach silnej polaryzacji politycznej w Polsce moratorium zostało w przeważającej mierze zatwierdzone w parlamencie, przy wsparciu lewicowej partii opozycyjnej, która chce dzielić się kredytami, aby pomóc konsumentom, a nie bankom.

Wisława Szymborska jest współpracowniczką Appki.com.pl i zajmuje się tematami związanymi z aktualnościami, polityką, biznesem, technologią, sportem, rozrywką oraz stylem życia. Koncentruje się na rzetelnym przekazywaniu informacji, bieżących wydarzeniach i tematach ważnych dla czytelników. Jej artykuły przedstawiają istotne wiadomości i trendy w sposób przejrzysty, zrozumiały i przyjazny dla odbiorców.

Leave a Reply