streszczenie

Fed podnosi 50 punktów bazowych, QT (ilościowe zaostrzenie) zaczyna się 1 czerwca, Powell proponuje 50 punktów bazowych podwyżek w ciągu najbliższych dwóch posiedzeń

• Reakcja rynku na decyzję przewodniczącego Rezerwy Federalnej Jerome’a Powella o wykluczeniu podwyżek o 75 punktów bazowych. Stopa procentowa w USA w ciągu dwóch lat znacząco spadła, krzywa się zacieśnia

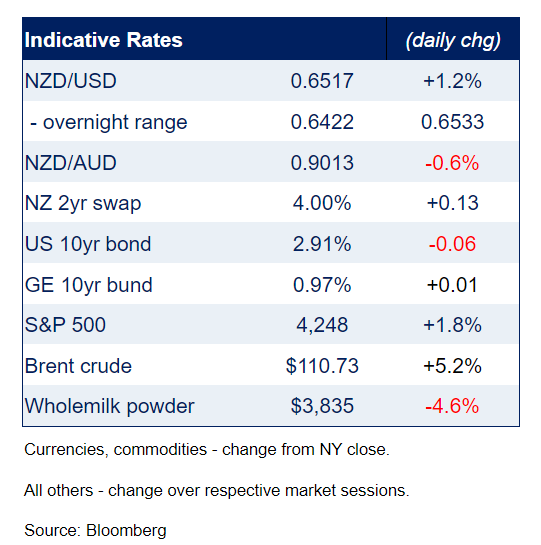

• Szeroki spadek dolara amerykańskiego. Dolar nowozelandzki wzrósł do 0,65, ale osiągnął gorsze wyniki niż dolar australijski; Przejście blisko 0,90

• Ceny ropy wzrosły o 5% przy zwiększonej możliwości wprowadzenia przez UE zakazu rosyjskiej ropy

• Kursy dolara nowozelandzkiego osiągają nowy poziom dzięki wyższym plonom australijskim

dzień dobry

Nie było niespodzianki w Zwiększenie Rezerwy Federalnej o 50 punktów bazowychAlbo plany dalszych podwyżek, albo plany zacieśnienia ilościowego, ale rynek zareagował na wypowiedź prezydenta Powella, która wydawała się wykluczać podwyżkę o 75 punktów bazowych. Krzywa dochodowości w USA gwałtownie wzrosła, przy czym dwuletnia stopa znacząco spadła, podczas gdy 10-letnia stopa spadła o 6 punktów bazowych do 2,91%. Dolar znacznie się osłabił, widząc wzrost dolara nowozelandzkiego o 0,65. Lepsze wyniki dolara australijskiego spowodowały, że NZD/AUD prawie spadł poniżej 0,90.

Jak powszechnie oczekiwano, FOMC podniósł swoją stopę procentową o 50 punktów bazowych, przyjmując docelowy zakres stopy funduszy federalnych do 0,75% do 1% i powtórzył, że dalsze podwyżki w docelowym zakresie będą właściwe. Wiadomość dotyczyła terminu rozpoczęcia zacieśniania ilościowego, przy czym jako datę zmniejszenia bilansu wybrano 1 czerwca. W przypadku Treasuries limit zostanie ustalony na 30 miliardów dolarów miesięcznie, a po trzech miesiącach wzrośnie do 60 miliardów dolarów miesięcznie. W przypadku zadłużenia agencji i MBS limit zacznie się od 17,5 miliarda dolarów miesięcznie, a następnie wzrośnie do 35 miliardów dolarów. Całkowita metryka wynosząca 95 miliardów dolarów miesięcznie była zgodna z wcześniejszymi wytycznymi.

W komunikacie przyznano spadek produktu krajowego brutto w pierwszym kwartale, ale zauważono, że wydatki gospodarstw domowych i inwestycje przedsiębiorstw pozostają na wysokim poziomie. Wojna na Ukrainie była postrzegana jako tworząca dodatkową presję wzrostową na inflację i mogąca wpłynąć na aktywność gospodarczą. Wskazał również, że przestoje związane z COVID w Chinach prawdopodobnie zaostrzą zakłócenia w łańcuchu dostaw. W jastrzębim komentarzu w komunikacie stwierdzono, że „komisja jest bardzo zaniepokojona ryzykiem inflacji”.

Konferencja prasowa prezydenta Powella rozpoczęła się pewnymi twardymi komentarzami. Powiedział, że inflacja jest bardzo wysoka, dynamika w gospodarce pozostaje silna, a popyt na pracę bardzo silny. Powiedział, że FOMC przewiduje podwyżki o 50 punktów bazowych na najbliższe dwa posiedzenia.

Komunikaty wzmocniły oczekiwania rynku, że Fed będzie kontynuował cykl zacieśniania polityki pieniężnej, podnosząc 50 punktów bazowych. Rynek wycenia serię 50 punktów bazowych zysków w stosunku do nadchodzących spotkań. Rynek miał szansę na większy ruch o 75 pb, ale Powell powiedział, że 75 pb nie jest czymś, co aktywnie rozważa FOMC. Po tym komentarzu ceny znacznie spadły. Gdy przechodzimy do drukowania, 2-letni wskaźnik spadł o 12 bitów na sekundę dla dnia, a 10-letni wskaźnik spadł o 6 bitów na sekundę, do 2,91%.

Amerykańskie giełdy były niestabilne przed ogłoszeniem przez FOMC, weszły i wyszły z dodatniego terytorium i pozostały niepewne po ogłoszeniu. S&P500 pokazuje wzrosty o ponad 1%, gdy zbliżamy się do druku.

Wykluczenie przez Powella zysków o 75 punktów bazowych doprowadziło do ogólnego osłabienia dolara, a indeks BBDXY wykazał ogromny spadek o 0,8% w ciągu dnia. Dolar nowozelandzki przekroczył poziom 0,65, dolar australijski wzrósł o 0,72, a euro o 1,06. Dolar australijski zachowywał się lepiej po wtorkowej aktualizacji polityki Banku Rezerw Australii w Australii, w której od tego czasu stopa 3-letnich obligacji wzrosła o 22 punkty bazowe, ponieważ ceny rynkowe znajdowały się w bardziej agresywnym i wstępnie obciążonym cyklu zacieśniania. Pokonując dolara australijskiego, kurs NZD/AUD wahał się już od 0,9002.

Z innych wiadomości, Unia Europejska planuje zakazać rosyjskiej ropy naftowej na najbliższe sześć miesięcy, rafinowanych paliw do końca roku oraz zakazać europejskim statkom transportu rosyjskich produktów naftowych. Źródła wskazują, że Węgry i Słowacja, które są bardziej uzależnione od rosyjskiej ropy, otrzymają dłuższe ramy czasowe, do końca przyszłego roku. Wszystkich 27 członków UE będzie musiało uzgodnić postępy w realizacji planu. Jeśli dojdzie do porozumienia, pytanie stanie się, jaka będzie odpowiedź Rosji, a odcięcie dostaw gazu do UE będzie dużym problemem dla regionu przyszłej zimy. Ceny ropy wzrosły o około 5%, ponieważ rynki przetrawiły rosnącą szansę na embargo Unii Europejskiej na ropę naftową.

W kluczowych danych w nocy indeks ISM usług w USA spadł o 1,2 pkt do 57,1 w kwietniu wobec oczekiwań na lekki wzrost. Podobnie jak wersja produkcyjna opublikowana na początku tego tygodnia, problemy z łańcuchem dostaw i presja inflacyjna pozostały poważne. Wskaźnik zatrudnienia spadł o 4,5 punktu do 49,5 punktu, co odzwierciedla trudności ze znalezieniem pracowników ponad dwukrotnie większe niż zapotrzebowanie na pracę. Oddzielnie, zmiana prywatnych wynagrodzeń ADP za kwiecień była słabsza niż oczekiwano i wyniosła 247 tys., ale nie powinno to zmienić perspektyw dla zatrudnienia poza rolnictwem na koniec tygodnia, biorąc pod uwagę niepełny rekord prognozowania tej liczby.

Nic dziwnego, że rynek pracy w Nowej Zelandii nadal podkreśla bardzo napięty rynek pracy, ze stopą bezrobocia stabilną na poziomie 3,2%, a roczna inflacja płac stale rośnie, na poziomie 5,3% r/r w stosunku do średnich godzinowych zarobków sektora prywatnego w QES i 3,1% rocznie. /rok dla indeksu kosztów pracy sektora prywatnego – ten ostatni jest zbyt wysoki dla banku centralnego, który wolałby, aby był bliższy 2%. Dane wzmocniły oczekiwania na szybki wzrost wskaźnika OCR, a kolejny wzrost prawdopodobnie za trzy tygodnie będzie kolejnym wzrostem o 50 pb.

Na lokalnym rynku stopy procentowej nastąpił silny wzrost rentowności, biorąc pod uwagę siłę wyższych australijskich stóp procentowych po aktualizacji polityki RBA. Ryzykując, że będzie wyglądać jak rekordzista, stopy procentowe wzrosły do wieloletnich maksimów. 10-letni NZGB wzrósł o 10 punktów bazowych do 3,81%, przewyższając rynek swapów, który odnotował wzrost średniej 10-letniej o 15 punktów bazowych do 4,13%. Ucierpiały również krótkoterminowe stopy procentowe, gdzie dwuletnia stopa swapowa wzrosła o 13 punktów bazowych do 4,0%. Cena OCR wzrosła do około 4,25%, co naszym zdaniem odzwierciedla znaczną premię za ryzyko na ciężkim rynku, jednostronnie odzwierciedlając rynkowe oczekiwania co do ostatecznego rozstrzygnięcia OCR.

Głównym wydarzeniem następnego dnia była aktualizacja polityki Banku Anglii, ponieważ ekonomiści omal nie podnieśli stopy bankowej o 25 punktów bazowych do 1,0%. Większa uwaga zostanie skierowana na politykę przewodnią, biorąc pod uwagę, że wcześniejsze wytyczne zostały osłabione w celu zwiększenia, które „może być” potrzebne, mimo że inflacja zasadnicza jest bliska przekroczenia 9 lub 10% z powodu rosnących kosztów energii dla gospodarstw domowych. Niektórzy w MPS obawiają się, że koszty utrzymania kryzysu mogą wepchnąć gospodarkę w recesję iw tym kontekście należy oceniać argumenty za podwyżkami cen.

Wycieczka po wydarzeniach

NZ: Bezrobocie (%), Q1: 3,2 vs. oczekiwane 3,2.

NZ: Zmiana zatrudnienia (k/k%), Q1: 0,1 vs. oczekiwanie 0,1.

NZ: Średnie godzinowe zarobki QES (Q/Q%), Q1: 1,9 vs. 1,2 oczekiwane.

NZ: LCI pvt płace poza czasem (kw/kw), Q1: 0,7 vs 0,7 exp.

Australia: Sprzedaż detaliczna (m/m /%), marzec: 1,6 vs. 0,5 eksp.

AU: Wartość hipoteki (m/m%), marzec: 1,6 vs -1,9 exp.

USA: zmiana zatrudnienia ADP, kwiecień: 247 vs. 385 exp.

USA: Bilans handlowy (mld USD), marzec: 109,8 vs -107.1 exp.

USA: Indeks usług ISM, kwiecień: 57,1 vs. 58,5 exp.

USA: Fundusze Otwartego Rynku Rezerwy Federalnej (górny wskaźnik), maj: 1,0 wobec oczekiwanego 1,0.

* Jason Wong jest głównym strategiem rynkowym w BNZ. BNZ jest pełny Dzisiejszy raport rynkowy jest tutaj.

David Chaston wyjechał na wakacje.

Gabriela Zapolska jest współpracowniczką Appki.com.pl i zajmuje się tematami związanymi z aktualnościami, polityką, biznesem, technologią, sportem, rozrywką oraz stylem życia. Koncentruje się na rzetelnym przekazywaniu informacji, bieżących wydarzeniach i tematach ważnych dla czytelników. Jej artykuły przedstawiają istotne wiadomości i trendy w sposób przejrzysty, zrozumiały i przyjazny dla odbiorców.

Leave a Reply